不動産の相続から売却までの流れ|必要書類・期限・注意点を解説

2024.12.01

相続した不動産を売却する場合、単なる不動産の売却活動だけでなく相続の手続きも加わるため、手続きが複雑化します。また、事前に探しておくべき書類もあるため、早めに準備しておくと安心です。たとえ手続きを専門家へ依頼する場合でも、流れは把握しておいたほうがよいでしょう。

そこで本記事では、相続した不動産の売却に必要な手続きや書類、注意点まで解説していきます。

目次

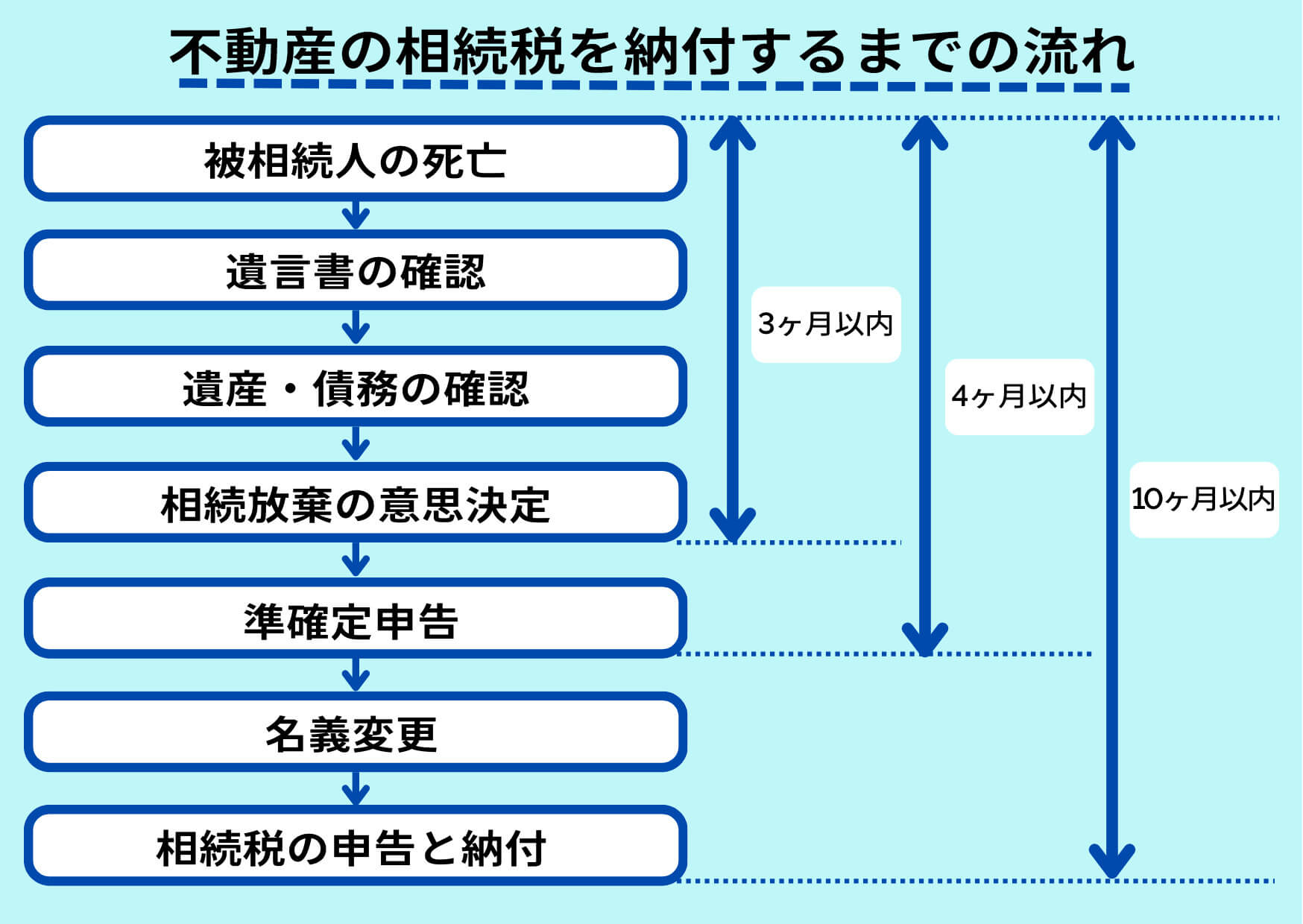

不動産の相続税を納付するまでの流れ

相続した不動産の売却活動を始める前に、まずは相続手続きとして不動産の相続税を納付する必要があります。相続税は、亡くなったことを知った翌日から10ヶ月以内に、亡くなった方が居住していた地域の管轄である税務署に申告が必要です。

なお、相続した不動産を売却したお金で相続税を支払いたい場合は、相続の開始から10ヶ月経過するまでに不動産の売却活動を終え、現金に換えておかなければなりません。

各種相続手続きの種類と期限

相続に関する手続きは5つあります。

| 相続手続きの種類 | 内容 | 期限 |

|---|---|---|

| 1.相続放棄 | 財産・負債に関わらず 全て放棄すること |

相続開始を知った日から 3ヶ月以内 |

| 2.限定承認 | 相続する財産の限度内で 負債を相続すること |

相続開始を知った日から 3ヶ月以内 |

| 3.準確定申告 | 亡くなった方における、 1月1日から亡くなった日までの 所得を確定申告すること |

相続開始を知った日の翌日から 4ヶ月以内 |

| 4.相続税申告 | 相続税を申告して納付すること | 相続開始を知った日の翌日から 10ヶ月以内 |

| 5.遺産分割協議 | 相続人全員で、遺産を 分け合う方法を決めること |

期限なし |

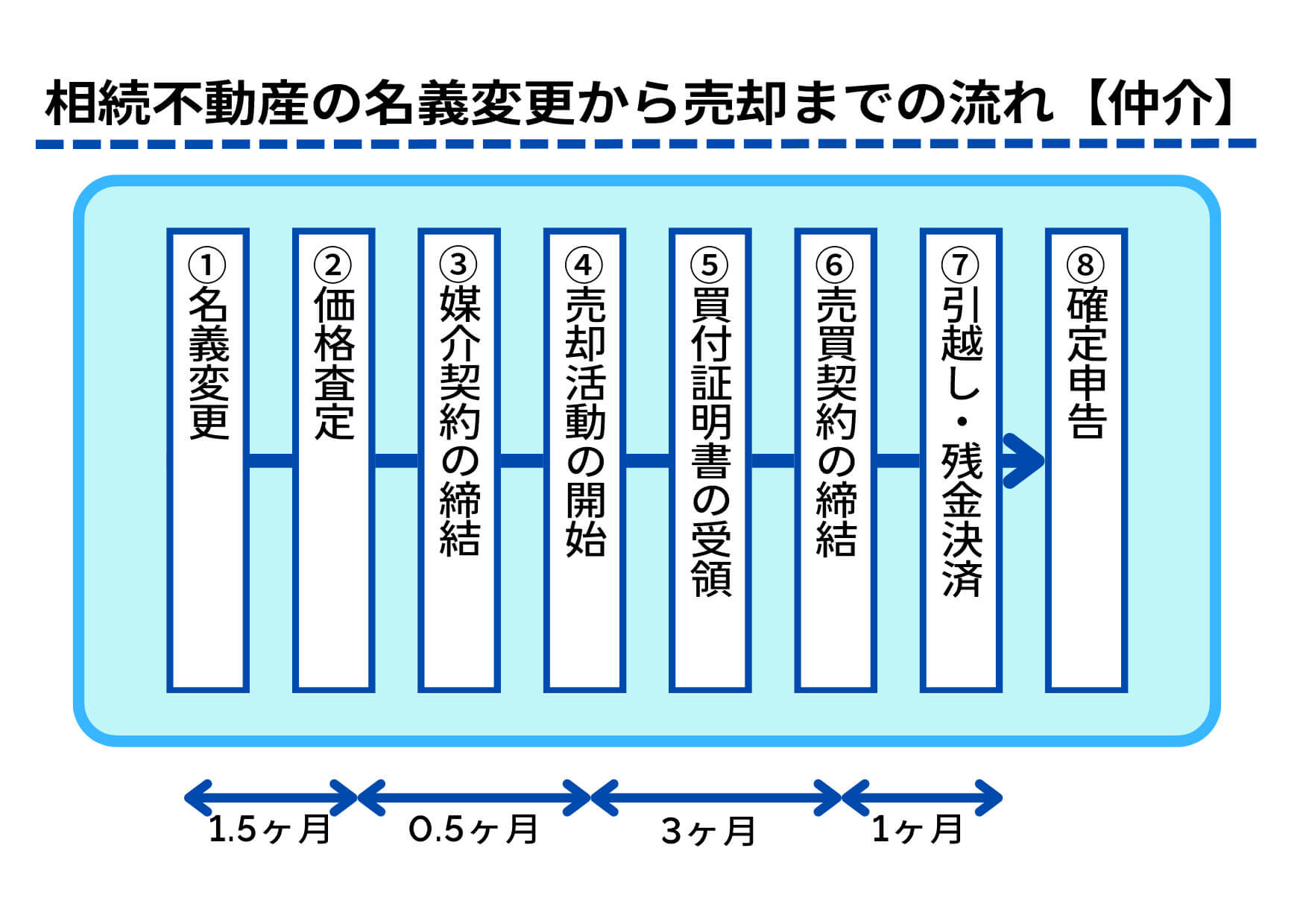

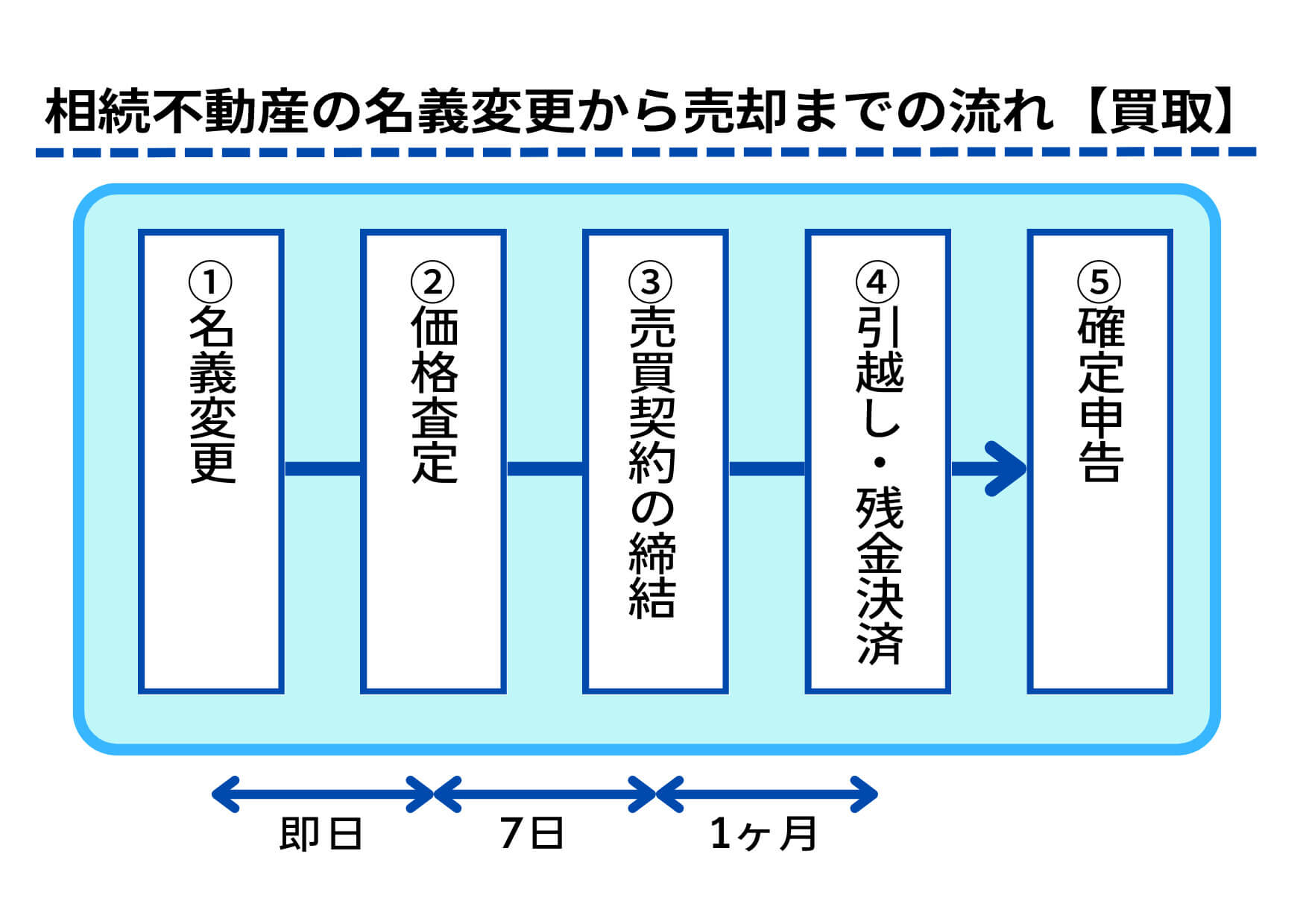

相続不動産の名義変更から売却までの流れ

相続不動産の名義変更から売却までの流れは、以下のように仲介と買取の場合で異なります。

名義変更から確定申告まで、仲介の場合は半年ほどかかるところ、買取なら1ヶ月半程度で手続きを終えられます。売却活動だけでいえば、買取の場合、最短10日で完了することも。

なお、相続した不動産を売却するには、名義変更を必ずしなければなりません。遺言書がある場合はその内容に従いますが、遺言書がない場合で特定の相続人に引き継ぐ場合は、遺産分割協議を行う必要があります。

遺産分割協議には期限の定めはないものの、不動産の売却金額を相続税の支払いに充てたい場合は、段取りよく進めていきましょう。

相続不動産の売却に必要な名義変更の方法3つ

相続不動産の売却に必要な名義変更の方法は、法定相続・遺言による分割・遺産分割協議による分割の3つです。それぞれの方法と必要書類を解説します。

1.法定相続

法定相続での名義変更とは、法定相続割合で共有したまま名義変更を行うことです。相続した不動産を売却して現金にしてから、公平に分けたい場合に適しています。

ただし、共有名義の不動産売却は、売却すること自体と売却価格への全員の同意が必要となるため注意が必要です。

なお、共有名義の不動産売却について、詳しくは下記の記事を参考にしてください。

共有名義の不動産は売却できる?5つの方法や流れを解説

法定相続を行う際に必要な書類は以下のとおりです。

<必要書類>

- ・亡くなった方の10歳前後から死亡に至るまでの全ての戸籍謄本

- ・亡くなった方の除住民票

- ・相続人全ての戸籍謄本

- ・相続人全ての住民票

- ・固定資産税評価証明書

- ・相関関係説明図 ※任意

2.遺言による分割

遺言による分割とは、遺言書の記載のとおりに名義変更することです。遺言書に従うことが原則ですが、記載内容と異なる方法を取りたい場合は次に解説する遺産分割協議を行います。

遺言による分割で必要な書類は以下のとおりです。

<必要書類>

- ・遺言証書

- ・遺言者の死亡事項の記載のある除籍謄本

- ・遺言により相続する相続人の住民票

- ・固定資産税評価証明書

- ・受遺者の戸籍謄本

- ・相続関係説明図 ※任意

このほか、何を名義変更するかによって必要書類に増減があるため、事前に確認しておくとよいでしょう。例えば、預貯金を名義変更する場合は、遺言証書と除籍謄本のほかに財産を譲り受ける人の印鑑証明書や亡くなった方の預金通帳と届出印が必要です。

3.遺産分割協議による分割

遺産相続分割協議とは、遺産をどのように分け合うかを相続人全員で話し合って決めることです。主に以下の状況に該当する際に、遺産相続分割協議が行われます。

- 1.遺言書の内容とは異なる分割をしたいとき

- 2.遺言書がない場合で法定相続以外での分割をしたいとき

また、遺産相続分割協議を行った場合は、決定事項をまとめた遺産分割協議書を作成します。なお、遺産分割協議書には相続人全員分の署名と実印が必要で、全員が各1通所持しなければなりません。

遺産分割協議による分割を行うときに必要な書類は以下のとおりです。

<必要書類>

- ・遺産分割協議書

- ・亡くなった方の10歳前後から死亡に至るまでの全ての戸籍謄本

- ・亡くなった方の除住民票

- ・相続人全ての戸籍謄本

- ・相続人全ての住民票

- ・固定資産税評価証明書

- ・相続関係説明図 ※任意

相続不動産の売却活動に必要な書類

不動産売却において、事前に揃えなければならない書類があります。書類は余裕をもって準備しておくと安心です。売却時に焦って必要書類を集めようとすると、以下の事例のようにスムーズに手続きできず、相続税の支払い期間に間に合わなくなる恐れもあるでしょう。

<必要書類の準備が滞る要因例>

・保管場所がわからない、書類が足りないなどで集めるのに時間がかかる

・土地の境界線が曖昧な場合、測量を行ってからの売却になるため時間がかかる

なお、万が一必要な書類がわからなくなった場合は、不動産会社に問い合わせると教えてもらえます。困ったときは、ぜひ住栄都市サービスまでご相談ください。

1.売却依頼時に必要な書類一覧

売却依頼時に必要な書類は、マンション・一戸建て・土地によって多少異なります。

| マンション |

|---|

※以下は必要に応じて用意する

|

| 一戸建て |

※以下は必要に応じて用意する

|

| 土地 |

※以下は必要に応じて用意する |

2.引き渡し時に必要な書類一覧

引き渡し時に必要な書類は、マンション・一戸建て・土地で共通しています。

| マンション・一戸建て・土地 |

|---|

※以下は必要に応じて用意する

|

不動産を相続する前に知っておくべき分割方法4つ

遺産の分割方法は、現物分割・換価分割・代償分割・共有分割の4つあります。不動産を相続するということは、その他の資産も引き継ぐことになるでしょう。そのため、相続する前に遺産の分割方法を知っておくと安心です。

1.現物分割

現物分割とは、亡くなった方が所有していた車や不動産、現金などの財産を現物のまま分割する方法を指します。ある人は車、またある人は土地というように個々で財産を分け合うため、不動産が共有名義になることはありません。

ただし、ものによって価値が異なるため、現物で公平な分割をするのは困難です。

2.換価分割

換価分割とは、亡くなった方の不動産や車などの財産を売却してから、現金を分割する方法です。現金で分け合うため公平性は保たれる一方、売却して現金にするまでに手間がかかります。なお、不動産の分割では、現物分割または換価分割が一般的です。

もし、換価分割で単独登記型にする場合、その旨を遺産分割協議書に明記しなければ、相続ではなく贈与扱いとなってしまうため注意しましょう。不安な方は専門家に相談しながら手続きを進めると安心です。

3.代償分割

代償分割とは、亡くなった方の財産を多く相続した人が、他の相続人に対して公平性を保つために、代償金としてお金を支払う方法です。単独名義にしたい場合で、かつ不公平感をなくしたい場合に適しています。

ただし、現物を単独で相続した場合、単独で相続した者は他の相続人に対するお金を自分で負担しなければなりません。

4.共有分割

共有分割とは、亡くなった方の財産を法定相続割合に則って分割する方法です。決められた割合で分割するため公平性は保たれます。

ただし、相続人の誰かが亡くなった場合はニ次相続、三次相続と所有者が増え続け、多人数共有物件になる恐れがあるのがデメリット。人数が増えれば増えるほど売却がしにくくなるため注意が必要です。

相続不動産を売却するときは仲介?買取?

相続が絡む場合の不動産売却では、買取業者に売却したほうが手元に残る現金が多いだけでなく、相続税の支払い期限に間に合わせられるといったメリットがあります。仲介業者に依頼して売却活動をすると時間がかかるため、相続税の期限までに現金を用意しなければならない場合は買取業者が安心です。

3つの売却経路|仲介業者を通して個人へ売却

個人の売主から仲介業者を通して個人の買主へ売却する場合、仲介手数料と土地・建物価格での売却となるため、3つの売却経路のなかでは最も売却価格が高くなります。ただし、現金で一括購入できない買主の場合は、買主が住宅ローンの審査に通ることが重要です。

住宅ローンが通せない場合

土地売却のみや建て替え予定での古屋つきの売却の場合、住宅ではないため住宅ローンはおりません。住宅ローンはあくまでも、住む予定のある土地や建物に対して認可されます。したがって、古屋つきの場合でもそのまま住む前提であれば、住宅ローンはおりるでしょう。

住宅ローンが通らない場合

住宅ローンを組むためには建築プランの作成、工務店との請負契約などを提示しなければなりません。ローン手続きには2ヶ月程度をかかる見込みで、買い手を見つけるところから換算すれば約5ヶ月ほどの期間を要する場合も。

また、仮に融資がおりたとしても、全額は出ない可能性があります。70%融資してもらえればよいほうで、最悪の場合1円もおりないケースもあるでしょう。ローンがおりなかった分は現金を用意しなければなりません。

もし買主が現金を用意できなかった場合、売却は不成立になるため一から売却活動をやり直す必要があります。そうなると相続税の期限に間に合わなくなるでしょう。

なお、仲介業者も買い手を見つけられなかった場合は買取業者へ卸すのが一般的です。その場合、前述のとおり、仲介手数料+買取価格での売却となるため、3つの売却方法のなかでは最も手取りが少ない状態になってしまいます。

3つの売却経路|買取業者への売却

個人の売主から買取業者に売却する場合は、買取業者価格での買取となります。仲介に比べて買取価格が低くなるというデメリットはあるものの、不動産会社が買い取ることから買い取れないという事態に陥りません。そのため、前述のように買主による都合で売却活動が長引かないのがメリットです。

3つの売却経路|仲介業者を通して買取業者へ売却

個人の売主から仲介業者を経由し買取業者へ売却する場合、仲介手数料を支払ったうえで、買取業者価格での売却となります。買取業者への売却は、仲介業者が個人の買主へ売却できないときにとうことの多い方法です。

ただし、仲介業者を通すことにより仲介手数料が発生するため、3つの売却方法のなかでは最も手元に残るお金が少なくなります。

相続不動産の売却に関連する特例・控除

相続した後に不動産を居住用とするか否かで、利用できる特例が変わります。ただし、節税目的で一時的に居住してから売却した場合は、居住用の特例に該当させることはできません。

相続した土地を3年以内に売却した場合に適用される特例や、マイホームを売却すると3,000万円控除が受けられるなど、相続人や相続自体の状況によってさまざまな優遇措置があるため確認しておきましょう。

相続した後、住む場合の特例・控除

相続した不動産に居住するとマイホームと同等の扱いとなるため、マイホームに関連する特例が当てはまります。該当する特例は以下のとおりです。

| 特例・控除 | 概要 |

|---|---|

| 3,000万円特別控除 | マイホームを売却すると、譲渡所得から 最高3,000万円まで控除できる |

| 所有期間10年超の居住用財産を 譲渡した場合の軽減税率の特例 |

マイホームを売却して一定の条件を満たした場合、 長期譲渡所得の税額が通常より低い税率で計算される |

| 特定の居住用財産の買換え特例 | マイホームを売却し、代わりのマイホームに買い換えた際、 一定の条件を満たすと譲渡益に対する課税を延期できる |

| 居住用財産の買換えに係る譲渡損失 の損益通算及び繰越控除の特例 |

マイホームを買い換えた際に、旧居宅の譲渡による損失が 生じたときは、一定の条件を満たすと譲渡損失をその年の 給与所得や事業所得などから控除できる |

| 居住用財産に係る譲渡損失の 損益通算及び繰越控除の特例 |

住宅ローンの残高を下回る価格でマイホームを売却した際 に損失が生じたときは、一定の条件を満たすと譲渡損失を その年の給与所得や事業所得などから控除できる |

詳しくは各リンク先の国税庁のサイトをご確認ください。

相続した後、住まない場合の特例・控除

相続した後に住まないで売却した場合の特例として、取得費加算の特例があります。相続して相続税が課税され、相続税の申告期限の3年以内に譲渡していれば特例の対象です。

| 特例・控除 | 概要 | 対象者 |

|---|---|---|

| 取得費加算の特例 | 相続または遺贈により取得した土地や 建物などを一定期間内に譲渡した場合、 相続税額のうち一定金額を譲渡資産の 取得費に加算できる |

・相続や遺贈により財産を 取得した人 ・相続税が課税されている人 ・財産を相続税の申告期限の 翌日以後3年経過するまでに 譲渡した人 |

| 相続空き家の 3,000万円 特別控除 |

相続または遺贈により取得した 居住用家屋または敷地等を売却し、 一定の条件を満たすと、譲渡所得の 金額から最高3,000万円まで控除できる |

被相続人の居住用財産を 売却して一定の条件を満たす人 |

詳しくは各リンク先の国税庁のサイトをご確認ください。

控除含む、その他の優遇措置

相続人の状況や相続自体の状況によっては、以下のような控除を含む優遇措置が受けられます。

| 特例・控除 | 概要 | 対象者 |

|---|---|---|

| 配偶者の税額軽減 | 被相続人の配偶者が取得した遺産額が、 次のいずれか多い金額までは配偶者に相続税はかからない (1)1億6千万円 (2)配偶者の法定相続分相当額 |

被相続人の 配偶者 |

| 未成年控除 | 相続人が未成年の場合は、 相続税額から一定の金額が差し引かれる |

未成年の相続人 |

| 障害者の税額控除 | 相続人が85歳未満の障害者の場合は、 相続税額から一定の金額が差し引かれる |

85歳未満で 障害者の相続人 |

| 相次相続控除 | 10年以内に2回以上相続が生じ、 相続税が課された場合に、税負担が一部軽減される |

10年以内に 2回以上相続が 生じた人 |

| 外国税額控除 | 居住者が外国所得税を納付する場合、 外国所得税額がその年分の所得税額から差し引かれる |

外国所得税を 納付する居住者 |

詳しくは各リンク先の国税庁のサイトをご確認ください。

相続不動産を売却する際の注意点

相続不動産を売却したら、取得費や所有期間は親のものが引き継がなけれることに注意が必要です。取得費とは、土地の購入額や建物の購入額から減価償却費を控除した価格のこと。親から引き継ぐには、親が不動産を購入した際の売買契約書が必要となります。

取得費は譲渡所得の計算にも使用される重要な金額です。もし取得費がわからない場合は、代替資料を用意しなければなりません。

また、譲渡所得には短期と長期がありますが、これは所有期間が5年を超えているかどうかで判断されます。長期譲渡所得のほうが税率は低く、節税にもなるでしょう。

さらに、親が5年以上不動産を所有していた場合は、長期譲渡所得の税額が適用され、節税につながります。

相続不動産を売却する際は専門家に相談して

相続不動産の売却は不動産の売却手続きに加えて相続手続きも含まれ、期限が複雑に絡み合うため、スムーズに対応できる不動産会社を選ぶとよいでしょう。相続に慣れていたり、専門家がいたりする不動産会社なら、それぞれの期限に合わせた対応ができます。

相続不動産の売却を検討している方は、買取のプロが在籍する住栄都市サービスに相談してみてはいかがでしょうか。

監修

佐々木総合法律事務所/弁護士

佐々木 秀一

弁護士

1973年法政大学法学部法律学科卒業後、1977年に司法試験合格。1980年に最高裁判所司法研修所を終了後、弁護士登録をする。不動産取引法等の契約法や、交通事故等の損害賠償法を中心に活動。「契約書式実務全書」を始めとする、著書も多数出版。現在は「ステップ バイ ステップ」のポリシーのもと、依頼案件を誠実に対応し、依頼者の利益を守っている。