不動産の相続税計算で使う「基礎控除」とは?計算方法や節税になる特例・控除を解説

2024.12.13

不動産や預貯金、株式などの財産を相続する際は、基礎控除を活用できます。とはいえ、“基礎控除”という言葉は聞いたことがあっても、相続税の計算で控除額が分からない人も多いでしょう。

そこで本記事では、不動産の相続税計算で使う基礎控除の概要と注意点を始め、相続税の計算方法や節税になる特例・控除について解説します。

目次

不動産の相続税に使える基礎控除について

相続税とは、被相続人(亡くなった人)から財産を相続する際に発生する税金で、計算時には基礎控除を利用できます。基礎控除とはどんなものか、計算式も含めて解説します。

相続税の基礎控除とは

相続税を計算する際は、遺産総額から一定額を差し引けます。これが基礎控除であり、簡単に言うと相続税の計算時に用いられる“非課税枠”です。

基礎控除は相続する財産の種類に関係なく適用され、控除額が高いほど相続税の課税対象額が低くなる仕組みです。

なお、相続税はすべての相続時に発生するわけではなく、かからないケースもあります。相続したプラスの財産から、マイナスの財産や葬式費用などを引いた後の額が、基礎控除額を超えた場合にのみ課税されます。

相続税の基礎控除を求める計算方法

相続税の基礎控除額は、法定相続人の数によって異なります。具体的には次の計算式で算出可能です。

【基礎控除額=3,000万円+(600万円×法定相続人の数)】

| 法定相続人の数 | 計算式 | 基礎控除額 |

|---|---|---|

| 1人 | 3,000万円+(600万円×1人) | 3,600万円 |

| 2人 | 3,000万円+(600万円×2人) | 4,200万円 |

| 3人 | 3,000万円+(600万円×3人) | 4,800万円 |

| 4人 | 3,000万円+(600万円×4人) | 5,400万円 |

| 5人 | 3,000万円+(600万円×5人) | 6,000万円 |

なお、相続放棄をした人も法定相続人に数えられます。

法定相続人とは

被相続人の財産を相続する権利を持つ人を、法定相続人と呼びます。該当する人の範囲と順位は、民法によって以下のように定められています。

- ・配偶者:常に相続人になる

- ・第一順位:子や孫などの直系卑属と、その代襲相続人

- ・第二順位:両親や祖父母などの直系尊属

- ・第三順位:兄弟姉妹と、その代襲相続人

配偶者以外の人は、被相続人との関係性によって法定相続人になる優先順位が変わります。

例えば第一順位の子、または孫がいる場合は、第二順位と第三順位の人が法定相続人になることはありません。子と孫のように、同じ順位の相続人が複数いる場合は、全員が法定相続人として扱われます。

不動産相続税の基礎控除に関する注意点

基礎控除は相続税の計算時に役立ちますが、いくつかの注意点があります。主な注意点を4つ解説します。

相続税法の改正によって基礎控除額が縮小された

2015年1月に相続税法が改正され、基礎控除額は大幅に引き下げられました。

2014年末までは「基礎控除額=5,000万円+(1,000万円×法定相続人の数)」だったものが、以降は「基礎控除額=3,000万円+(600万円×法定相続人の数)」に。

法定相続人が1人の場合を例に出してみると、改正前より1,400万円も基礎控除額が引き下げられています。

- ・相続税法の改正前

【基礎控除額=5,000万円+(1,000万円×1人)=6,000万円】

- ・相続税法の改正後

【基礎控除額=3,000万円+(600万円×1人)=3,600万円】

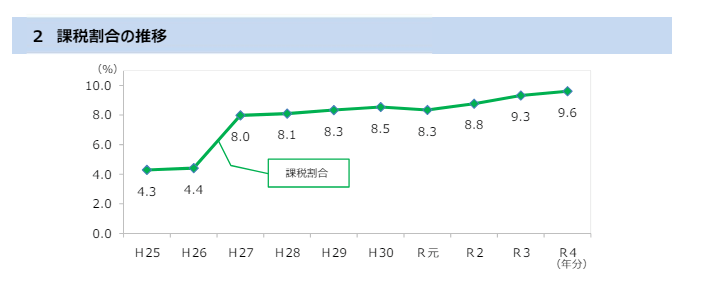

基礎控除額が縮小されたことによって、相続税の課税割合は増加傾向にあります。国税庁が公表している課税割合の推移は次の通りです。

※画像引用元:国税庁「令和4年分 相続税の申告事績の概要」

このように、相続税法が改正された2015年を境に、課税割合が倍増していることが分かります。

2022年に課税対象となったのは9.6%と、全体で見れば決して多くはないかもしれません。しかし、都市部の不動産を所有している場合は、相続税評価額が高くなることで基礎控除額を超えてしまい、相続税の課税対象になる確率が高まります。

相続税の基礎控除は遺産総額から差し引かれる

法定相続人が複数いる場合は遺産分割を行いますが、基礎控除は遺産分割後の相続分ではなく、分割前の遺産総額から差し引かれるのが特徴です。

例えば遺産総額が8,000万円で法定相続人が息子2人の場合は、遺産分割後の4,000万円ではなく、遺産総額の8,000万円から基礎控除額が差し引かれます。

代襲相続が起きると法定相続人の数え方が変わる

代襲(だいしゅう)相続とは、被相続人の死亡時に法定相続人になるはずだった人が既に他界している場合に、子どもが代わって相続する制度です。

<代襲相続のイメージ>

| 本来の法定相続人(他界) | 代襲相続人 |

|---|---|

| 被相続人の子 | 被相続人の孫 |

| 被相続人の兄弟姉妹 | 兄弟姉妹の子(甥や姪) |

なお、代襲相続が起こると法定相続人の数に影響が生じます。

<例>

- ・祖父(被相続人)が死亡

- ・法定相続人になる息子2人のうち1人が既に他界

- ・被相続人に実子がいる場合:1人

- ・被相続人に実子がいない場合:2人

- 1. 不動産の相続税評価額を算出する

- 2. 遺産総額を算出する

- 3. 遺産総額から基礎控除額を差し引く

- 4. 法定相続分に応ずる取得金額を算出する

- 5 相続税の総額を算出する

- 6. 相続税の総額を相続割合に応じて按分する

- ・路線価:30万円

- ・奥行価格補正率:1.0

- ・面積:200平方メートル

- ・固定資産税評価額:3,000万円

- ・倍率:0.8

- ・現金

- ・預貯金

- ・不動産

- ・株式

- ・みなし相続財産

(死亡保険金、死亡退職金)など - ・借金

- ・未払金

- ・買掛金など

- ・葬儀費用

- ・仏具

- ・墓石の購入費用など

- ・相続財産(プラスの財産):9,000万円

- ・債務(マイナスの財産):600万円

- ・非課税財産:300万円

- ・相続人:3人(配偶者、長男、長女)

- ・配偶者1/2

- ・子ども(2人以上のときは全員で)1/2

- ・配偶者2/3

- ・直系尊属(2人以上のときは全員で)1/3

- ・配偶者3/4

- ・兄弟姉妹(2人以上のときは全員で)1/4

- ・法定相続人:3人(配偶者、長男、長女)

- ・法定相続分:配偶者1/2、長男1/4、長女1/4

- ・相続税の課税対象額:3,300万円

- ・配偶者3,300万円×1/2=1,650万円

- ・長男3,300万円×1/4=825万円

- ・長女3,300万円×1/4=825万円

- ・配偶者:1,650万円×15%-50万円=197万5,000円

- ・長男:825万円×10%=82万5,000円

- ・長女:825万円×10%=82万5,000円

- ・相続税の総額:362万5,000円

- ・実際の相続分:配偶者1/2、長男1/4、長女1/4

- ・配偶者の相続税額:362万5,000円×1/2=181万2,500円

- ・長男の相続税額:362万5,000円×1/4=90万6,250円

- ・長女の相続税額:362万5,000円×1/4=90万6,250円

- ・小規模宅地等の特例

- ・配偶者の税額の軽減

- ・贈与税額控除

- ・未成年者控除

- ・障害者控除

- ・相続人:配偶者のみ

- ・基礎控除額:3,000万円+600万円×1人=3,600万円

- ・遺産総額:1億2,000万円

- 1. 相続人が18歳未満の未成年者であること

- 2. 日本国内に住所があること

- 3. 法定相続人であること

- ・一般障害者:(85歳になるまでの年数)×10万円

- ・特別障害者:(85歳になるまでの年数)×20万円

- 1. 相続人が85歳未満の障害者であること

- 2. 日本国内に住所があること

- 3. 財産の取得時に障害者であること

- 4. 法定相続人であること

-

このケースでは、他界している息子Aの子ども(被相続人にとっての孫)が代襲相続人になります。つまり孫が2人以上いる場合は、息子Aが生きていた場合よりも法定相続人の数が増えることになるのです。

法定相続人に含められる養子の数には限度がある

基礎控除額の計算式は「基礎控除額=3,000万円+(600万円×法定相続人の数)」であり、法定相続人が多いほど控除額は高くなります。遺産総額が基礎控除額を下回る場合は無税になるため、なかには相続税対策として養子縁組を行う人も存在します。

民法上、養子縁組の数に上限はありません。しかし、法定相続人に含めることができる養子の数には制限があります。

不動産を含める相続税の計算方法

不動産を含めた相続税を計算する際は、次の6ステップで進めていくのが基本です。

上記ステップごとに詳しく解説していきます。

1. 不動産の相続税評価額を算出する

相続財産に不動産が含まれる場合は、まず土地と建物の相続税評価額を算出します。

土地

土地の評価方法は「路線価方式」と「倍率方式」の2種類です。基本的には路線価を用いて計算し、路線価がない土地の場合のみ倍率方式が適用されます。

<路線価方式>

路線価とは、道路に面する宅地の1平方メートルあたりの価額です。税務署、または国税庁のホームページ内「路線価図・評価倍率表」で確認できます。

路線価方式による土地の相続税評価額は「路線価×奥行価格補正率×土地面積」で算出可能です。

▼例

→相続税評価額:6,000万円

<倍率方式>

倍率方式では、固定資産税評価額と倍率を基に計算します。固定資産税評価額は市区町村から送付される「固定資産税納税通知書」で、倍率は国税庁ホームページの「路線価図・評価倍率表」で確認できます。

倍率方式による土地の相続税評価額は「固定資産税評価額×倍率」で算出可能です。

▼例

→土地評価額:2,400万円

建物

戸建て・マンションを問わず、建物の場合は固定資産税評価額が相続税評価額に反映されます。

例えば、市区町村から送付される固定資産税課税明細に「2,500万円」と記載されていた場合は、建物の相続税評価額は2,500万円ということになり、計算は不要です。

2. 遺産総額を算出する

不動産の相続税評価額が分かったら、他の財産も含めた「遺産総額」を算出します。遺産総額を算出する際は、財産を以下の3つに分類しましょう。

| プラスの財産 | マイナスの財産 | 非課税財産 |

|---|---|---|

|

|

|

|

遺産総額は次の計算式で算出可能です。

【遺産総額=プラスの財産-(マイナスの財産+非課税財産)】

今回は次の条件で相続税を計算していきます。

【遺産総額:9,000万円-(600万円+300万円)=8,100万円】

3. 遺産総額から基礎控除額を差し引く

遺産総額が算出できたら、次は基礎控除額を計算します。

【基礎控除額=3,000万円+600万円×法定相続人の数】

今回の例のように、法定相続人が3人の場合は「3,000万円+600万円×3」で計算し、基礎控除額は4,800万円です。

そして、手前で算出した遺産総額から基礎控除額を差し引き、残った額が相続税の課税対象になります。

【課税対象額:8,100万円-4,800万円=3,300万円】

先述したように、遺産総額から基礎控除額を差し引いた結果、0以下になれば相続税は発生しません。

4. 法定相続分に応ずる取得金額を算出する

相続税の課税対象額が分かったら、「法定相続分に応ずる取得金額」を算出します。法定相続人が2人以上いる場合は「法定相続分」を用います。

法定相続分とは、一人ひとりの相続割合のこと。民法によって以下のように定められています。

| 配偶者と子ども |

|

| 配偶者と直系尊属 |

|

| 配偶者と兄弟姉妹 |

|

上記を基に、今回の計算条件に当てはめると以下のようになります。

<法定相続分に応ずる取得金額>

5 相続税の総額を算出する

相続税の総額を算出するために、各相続人の「仮の相続税額」を計算します。

<仮の相続税額>

手前で算出した「法定相続分に応ずる取得金額」を、「相続税の速算表」に当てはめます。

<相続税の速算表>

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ‐ |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【仮の相続税額=法定相続分に応ずる取得金額×税率-控除額】

<計算例>

次に、各相続人の仮の相続税額を足して、相続税の総額を算出します。

【相続税の総額:197万5,000円+82万5,000円+82万5,000円=362万5,000円】

6. 相続税の総額を相続割合に応じて按分する

相続税の総額を各相続人の相続割合に応じて按分(あんぶん)し、それぞれが納めるべき相続税額を確定させます。

<計算例>

なお今回の計算条件であれば、配偶者は「配偶者の税額の軽減」によって相続税は発生しません。相続税に使える控除や特例は次の章で詳しく解説します。

不動産の相続税を軽減できる控除・特例

基礎控除額を超えた場合でも、以下の控除や特例を活用することで、相続税額を抑えられます。

それぞれの概要と、相続税をどのくらい軽減できるか見ていきましょう。

小規模宅地等の特例

被相続人本人、もしくは被相続人と生計を共にしていた場合に、相続した土地の評価額を最大80%も減額できる制度です。適用できる減税率や上限面積は土地の利用区分によって異なります。

| 土地の種類 | 内容 | 上限面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地 | 被相続人などが居住用にしていた宅地 | 330平方メートル | 80% |

| 特定事業用宅地 | 被相続人などが事業用にしていた宅地 (貸付事業をのぞく) |

400平方メートル | 80% |

| 特定同族会社事業用宅地 | 特定同族会社の事業用にしていた宅地 (貸付事業をのぞく) |

400平方メートル | 80% |

| 貸付事業用宅地 | 被相続人などが貸付事業用 (不動産貸付)にしていた宅地 |

200平方メートル | 50% |

※参照:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

配偶者の税額の軽減

被相続人の配偶者が相続する分のみ適用できる制度で、利用するには所轄税務署への申告が必要です。適用されると1億6,000万円、または配偶者の法定相続分までは相続税の課税対象から除外されます。

<例>

通常、このケースでは遺産総額が基礎控除額を上回るため相続税の課税対象になりますが、本制度を使えば免除されます。

贈与税額控除

被相続人が生きている間(相続開始前の3年以内)に生前贈与を受け、既に贈与税を納付している場合に受けられる制度です。適用されると、贈与された分の財産は相続税の課税対象外になります。

なお、2023年度の税制改正によって、生前贈与の加算対象期間は「亡くなる3年以内」から「7年以内」に延長されました。2024年1月1日の施行以降は、以下のように対象期間が段階的に長くなっていきます。

| 贈与者の相続開始日 | 加算対象期間 |

|---|---|

| 2024年1月1日~2026年12月31日 | 相続開始前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~相続開始日 |

| 2031年1月1日~ | 相続開始前7年間 |

本制度は贈与税と相続税の二重払いを解消するために設けられていますが、加算対象期間の延長は相続税の課税対象の拡大につながるため、実質的な増税と言えるでしょう。

※参照1:国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」

※参照2:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

未成年者控除

相続人が18歳未満の未成年者で、なおかつ以下の条件を満たしている場合に、「税額から控除される金額= (18歳になるまでの年数)×10万円」の額を相続税から差し引ける制度です。

<条件>

なお、未成年者控除を利用する際は満年齢で計算する点と、成人年齢が18歳になった点に注意が必要です。

障害者控除

相続人が85歳未満の障害者、かつ以下の条件を満たしている場合は、次の額を相続税から差し引ける制度です。

<条件>

これらの控除や特例は相続税の軽減に使えますが、どの制度もいくつかの条件があります。申請には専門知識が必要になる場面もあるため、利用を考えた際は税理士などの専門家に依頼するのがおすすめです。

不動産の相続税は「基礎控除+控除・特例」で節税を

不動産を含む財産を相続する場合、少なくとも3,600万円の基礎控除を受けられます。基礎控除に加えて、今回紹介した特例や控除も活用すると、より一層の相続税対策になるでしょう。

しかし、相続税関係は専門知識が必要になる場面が多いもの。また、不動産を相続した方が良いのか、相続後はどう活用するべきか悩む人は少なくありません。

そんなときは、住栄都市サービスにお任せを。不動産のプロ×相続特化の提携士業(弁護士・税理士・行政書士)が、お客様の状況に合わせたベストな運用方法をご提案します。相談は無料なので、不動産に関するお悩みがある人は、ぜひお気軽にご相談ください。

監修

佐々木総合法律事務所/弁護士

佐々木 秀一

弁護士

1973年法政大学法学部法律学科卒業後、1977年に司法試験合格。1980年に最高裁判所司法研修所を終了後、弁護士登録をする。不動産取引法等の契約法や、交通事故等の損害賠償法を中心に活動。「契約書式実務全書」を始めとする、著書も多数出版。現在は「ステップ バイ ステップ」のポリシーのもと、依頼案件を誠実に対応し、依頼者の利益を守っている。